资讯

资讯 择校

择校 报考

报考 备考

备考

2023年湖北专升本财务管理基础知识训练(四)

最近很多同学问2023年湖北专升本财务管理基础知识训练(四)!今天诚为径统招专升本网就来给大家详细介绍一 下,希望对大家能有所帮助!

在专升本备考路上,同学们除了需要了解专升本政策、资讯外,备考资料也是非常需要的。但是网上资料千千万,也会造成一种资料又多又杂,不知道什么是重点的情况。那这种情况就需要一个很系统的备考资料了,小编在这里想给大家安利一下咱们诚为径在线的网课。

2023年湖北专升本财务管理基础知识训练(四)

一、名词解释

1、资本成本:是指企业为筹集和使用资金而付出的代价。

2、加权平均资本成本:是以各种资金所占的比重为权数,对各资本成本进行加权平均计算出来的综合资本成本。

3、边际资本成本:是指资金每增加一个单位而增加的成本。

4、经营杠杆系数:也称经营杠杆率(DOL),是指息税前利润的变动率相对于销售量变动率的倍数。

5、财务杠杆系数:也称财务杠杆率(DFL),是指普通股每股利润的变动率相对于息税前利润变动率的倍数。

6、综合杠杆系数:也称复合杠杆系数,又称总杠杆系数(DTL),是指普通股每股利润的变动率相对于销售量变动率的倍数

7、资金结构:是指企业的长期资金中不同资金来源的比重结构。广义的资金结构是指企业全部资金中各种资金的构成及其比例关系。

8、最优资本结构,是使企业综合资本成本最低、企业风险最小、企业价值最大的资本结构。

9、财务风险:是指全部资本中债务资本比率的变化带来的风险。

二、简答题

1.简述资金成本的含义、性质和作用?

答:资金成本是企业筹集和使用资金而支付的各种费用,包括资金占用费用和资金筹集费用。

资金成本的性质主要表现在三个方面:①资金成本是商品经济条件下资金所有权和使用权分离的产物;②资金成本具有一般产品成本的基本属性,即同为资金耗费,但又不同于账面成本,而属于预测成本,资金成本一部分计人成本费用,相当一部分则作为利润分配处理;③资金成本的基础是资金时间价值,但通常还要包括投资风险价值和物价变动因素。

资金成本的作用主要有三个方面:①资金成本是选择资金来源、拟定筹资方案的依据。②资金成本是评价投资项目可行性的主要经济标准。③资金成本是评价企业的经营成果的最低尺度

2.应如何计算个别资本成本?

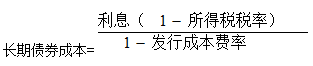

答:(1)、长期借款成本=利息(1-所得税税率)

(2)、

(3)、普通股成本

①股息率加增长率法

② 资本资产定价模型

资金成本=预期收益率+(所有资产组合的预期收益率-无风险利率)×β系数

③ 债券收益率加风险溢价法

资金成本=长期负责利率+风险溢价

3.什么是财务杠杆作用,如何衡量?

答:财务杠杆作用是指那些仅支付固定性资金成本的筹资方式(如债券、优先股、租赁等)对增加所有者(普通股持有者)收益的作用。因为在企业资金总额中有一部分仅支付固定性资金成本(如债券利息)的资金来源,当息税前利润增大时,在一般情况下,每一元利润所负担的固定性资金就相对减少,从而使得每一普通股分得的利润有所增加。

普通股每股利润的变动率对于息税前利润的变动率的比率,能够反映这种财务杠杆作用的大小程度,称为财务杠杆系数(DFL)。用公式表示如下:DFL=(△EPS/EPS)/(△EBIT/EBIT

4.什么是最佳资本结构,如何确定企业最佳资本结构?

答:所谓最佳资本结构,是指能够使财务杠杆利益、财务风险、资本成本、企业价值等之间实现最优均衡的资本结构。资本结构决策的实质就是寻找企业的最佳资本结构。目前主要的评价方法有加权平均资本成本法、EBIT-EPS分析法等。

(1) 加权平均资本成本法。该方法是在做出筹资决策之前,先拟定若干筹资方案,然后根据各方案的加权平均资本成本高低来确定最佳资本结构。

(2) EBIT-EPS分析法

EBIT-EPS分析法的计算程序是:首先计算出每股盈余,然后确定出每股盈余无差别点的销售水平或息税前盈余。这应通过不同筹资方案之间的EPS之间的方程求得,这应通过不同筹资方案之间的EPS之间的方程求得,当销售额高于每股盈余无差别点销售额时,运用负债筹资可以获得较高的每股盈余,当销售额低于每股盈余无差别点销售额时,运用权益融资可以获得较高的每股盈余。

5.什么是总杠杆?试说明总杠杆的财务意义?

答:总杠杆又称联合杠杆或复合杠杆,是指经营杠杆与财务杠杆的复合作用。其效果为:销售的任何变动都两步放大为每股收益的更大的相对变动。即营业杠杆通过扩大销售影响息税前盈余,财务杠杆通过扩大息税前盈余影响收益。总杠杆系数是指每股盈余的变动率相对于销售量或销售额变动率的倍数。总杠杆作为一项财务指标具有重要的财务意义。首先,他能够估计出销售额的变动对每股收益造成的影响;其次,它能够确定经营杠杆和财务杠杆之间的关系。

以上便是关于2023年湖北专升本财务管理基础知识训练(四)的详细介绍了,如果对统招专升本还 有什么不理解的欢迎与诚为径统招专升本网联系,我们的老师都会为大家解答!我们每天都会更新统招专升本内容,欢迎收藏本站!

如需上文所提附件,请与诚为径老师联系,还有免费习题和真题供大家练习!

感谢您阅读2023年湖北专升本财务管理基础知识训练(四),本文出自:诚为径统招专升本网,转载需带上本文链接地址:https://tzzsb.cwjedu.com/kszl/33737

-

温馨提示:

温馨提示:

- 因考试政策、内容不断变化与调整,诚为径教育网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!